深圳: 0755-86636688(转8683)

深圳: 0755-86636688(转8683)

深圳: service@futuie.com

深圳: service@futuie.com

请输入您的企业名称

请输入您的姓名

请输入您的电话号码

请输入有效邮箱

咨询

咨询

精选干货 文章详情

精选干货 文章详情VIE架构是什么?VIE主要通过境外主体在中国境内设立外商独资企业(Wholly Foreign Owned Enterprise,简称WFOE),与境内实体公司及其股东签署若干份协议,来实现对实际运营实体的控制。

2006年前,VIE架构主要应用于互联网公司的境外私募与上市,因为互联网行业受到严格限制,新浪、搜狐和百度都是经典案例。2006年后,由于境内上市要求较高、境外资本充裕、行业准入限制等原因,阿里巴巴、腾讯、京东、小米、网易等知名互联网公司也都采用了VIE模式,而非普通红筹模式。

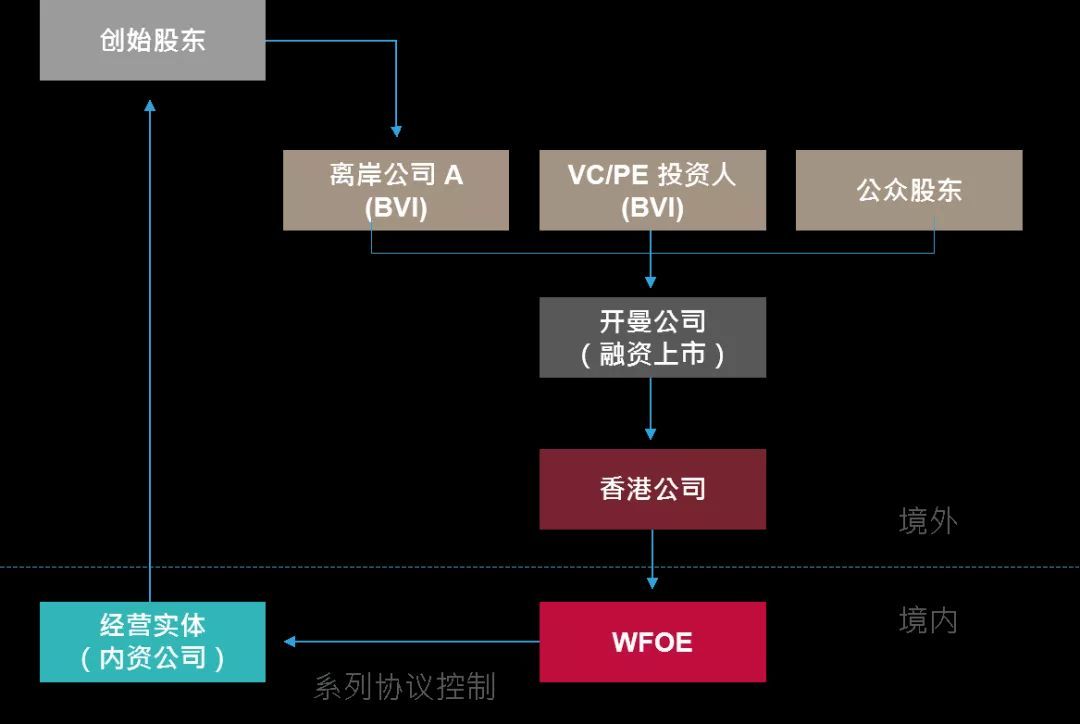

▎VIE架构搭建框架

VIE架构分为境内和境外两部分:境外架构一般由创始人在英属维尔京群岛(BVI)或开曼(Cayman)设立离岸公司,通常将开曼公司设为拟上市主体,然后在香港设立全资子公司,同时香港子公司在境内设立一家外商独资企业(WFOE)。

就境内架构而言,通常由创始人作为股东设立一家内资企业作为境内运营实体,随后通过WFOE与运营实体及其股东之间签署的一系列协议,使境外拟上市主体能够实现对运营实体的控制,比如经营管理控制权、资金注入和利润输出等。

△ VIE架构搭建框架

▎VIE架构搭建逻辑

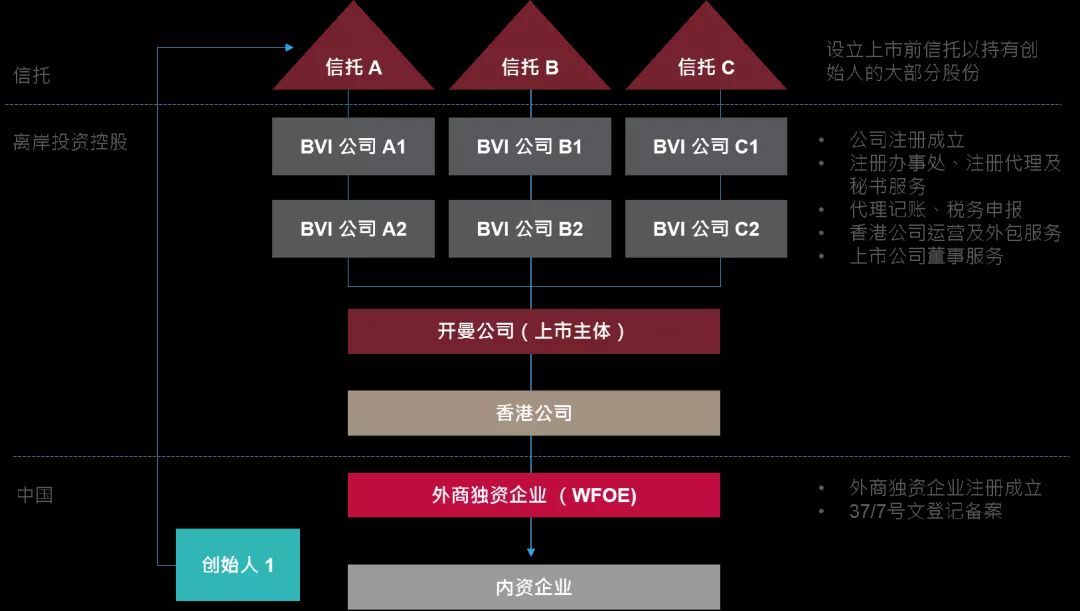

从上图的框架图中,我们可以看到既有BVI,也有开曼和其下的香港公司,为什么需要如此设计?其中搭建的逻辑是什么?我们用一位客户的案例来分析,同大家解释架构中各层公司的作用。

△ VIE架构搭建案例

该客户是一家快速成长的金融科技公司,主要为金融机构提供基于大数据的风险分析服务,希望在香港上市,而且希望联合创始人在上市前将股份注入信托,以防止潜在的恶意收购。

我们知道,境外上市前,员工持股信托和企业创始人(或要员)的家族信托也是重要考量的部分,员工股权激励计划会起到稳定军心、明确激励机制、保证股权安全的作用。很多创始人也选择设立境外家族信托持有股份,使公司股权会持续完整地保留在信托内,以保持对公司的控制和经营权。传统信托业务不属于经济实质法下的九类相关活动,因此不受到经济实质法的规管。

BVI VISTA信托赋予委托人对信托架构下公司运营的最大自主权,受托人不可直接干预。上图信托下第一层BVI A1即VISTA公司,VISTA公司的董事由委托人指定,受托人不担任VISTA公司董事,BVI A2持有创始人的上市公司股权,BVI A1持有BVI A2,BVI A2主要起到隔离信托和上市公司的作用,这里不做赘述,主要分析下面的VIE架构。

VIE架构第一层:BVI公司(即上图BVI A2)

这层BVI公司是实际控制人通过100%控股持有境外上市主体的股权,未来上市主体开曼公司产生分红或实际控制人出售股票时,收入进入BVI公司。

BVI公司设立简单、费用低,无需缴税和做年度审计报告。公司股东董事的信息,没有公司董事的授权,注册代理人不会向任何第三方透露股东董事的信息,除非收到BVI最高法院或其他国际组织的调查令。

BVI公司的设立,有助于未来重要股东对上市公司的控制,也避免创始人的任何投资变动都反映在开曼公司层面,有助于维护上市公司股权结构稳定。

目前BVI公司及开曼公司经济实质也是一个热点问题,一般VIE架构下的BVI公司会被认定为“纯控股实体(Pure Equity Holding Entity)”, 满足低标准的经济实质要求(Reduced substance requirements)即可,影响小。

VIE架构第二层:开曼公司(上市主体)

开曼公司为境外上市的主体,在BVI公司下面设立,开曼公司在上市前引入财务投资者募集资金,财务投资人一般也持有BVI公司,因为BVI层面转让股权所得无需缴税,这样退出时没有税务负担。

开曼公司设立程序也比较简单,监管同BIV公司相比更加严格,这样更有助于作为境外上市主体通过上市监管。除了税务考量,开曼公司上层如果是家公司的话,就没有股东在上市公司的分红要在180天内汇入境内的要求,而且,目前香港只允许注册地在国内、香港、百慕大、开曼的公司来港上市。

这里需要注意的是,VIE架构中的开曼公司,有可能被划入“总部业务(Headquarters Business)”和“融资业务(Finance & Leasing Business)”的范畴中,就需要提供相对复杂的经济实质。一般面对这样的情况,具有一定规模的跨境架构搭建公司可以在开曼提供相应所需的服务。另外也可以通过专业机构了解具体规定,以成为并申报其他地区税务居民的方式解决。

VIE架构第三层:香港全资子公司

在香港设置全资子公司,主要目的是在未来境内公司向股东分红时享有中国大陆和香港双边税收安排下的税收优惠,通过香港公司在国内设立WFOE可获得有关股息所得的预提所得税优惠,最低可达5%。

香港公司直接持有WFOE,也有助于未来处理WFOE的股权,避免不必要的审批和股权变更登记流程。

VIE架构第四层:外商独资企业

外商独资企业(WFOE)会与境内经营实体公司签订一系列协议,使BVI和开曼公司通过协议掌握对境内公司的控制权,境内运营实体的利润通过协议转移到WFOE,然后WFOE将经营利润以分红的形式转移至香港子公司,最后到境外母公司。

| |

| |