深圳: 0755-86636688(转8683)

深圳: 0755-86636688(转8683)

深圳: service@futuie.com

深圳: service@futuie.com

请输入您的企业名称

请输入您的姓名

请输入您的电话号码

请输入有效邮箱

咨询

咨询

精选干货 文章详情

精选干货 文章详情富途安逸ESOP邀请的北京谦彧律师事务所资深股权顾问杨柳认为,期权授予除了“拍脑袋”,还可采用科学的计算方法。

公司初创期,内部管理体系尚未完善,此时员工人数较少,创始人对员工工作职能和工作状态有清晰的认识,此时拟激励对象及授予数量可由创始人按照激励对象的重要性和业绩贡献“拍脑袋”决定。

随着公司发展壮大,员工数量日益增多,创始人不能了解到每个员工的工作能力及表现,此时需借助一套科学合理的计算方法来确定授予数量,较为常见的做法是以职级体系为参考,在职级的基础上进行调整:

先确定每个职级授予的期权数量(即职级基数),再综合考虑每个部门岗位的重要性、入职年限等其他要素,分别设置岗位系数、入职年限等系数,最后用职级基数乘以各项系数,得出最终授予数量。公式如下:

期权授予数量=职级基数×岗位系数×年限系数×其他系数

富途安逸ESOP嘉宾杨柳举了个简化版的例子:一位Java工程师于2019年8月入职A公司,职位为研发主管,该公司于2019年2月获得知名创投A轮融资,该公司的期权核算模型如下:

则该名Java工程师的期权授予数量=20万×1.2×1.2=28.8万股。

公司授予员工的期权需要员工出钱购买么?

富途安逸ESOP嘉宾杨柳强调,激励非福利,付出是认同的第一步。激励并非福利,即使很少的出资,只有在员工认同公司价值时才会同意出资,只有员工付出才会珍惜,才能感同身受。

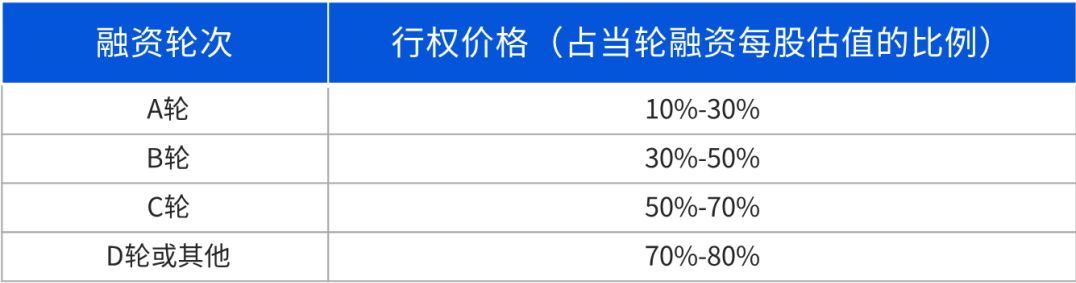

故授予员工的期权绝大多数公司都会选择让员工出资购买,即在期权授予协议中约定行权价,早期员工的行权价通常相对较低。行权价会参考公司当轮融资每股估值的一定折扣合理设定,在A轮融资阶段的行权价通常为当轮融资每股估值的10%-30%。

鉴于公司在不同融资轮次估值提升、每股价格提升,以及股份支付对于上市时报表的影响,期权的行权价也随之提升,越靠近IPO时行权价越高。期权在各个融资阶段的行权价可参考下表:

公司可根据不同融资阶段的发展情况及期权授予情况调整不同融资轮次的行权价,以保证期权激励在公司内部的公平性和激励性。

期权激励下员工如何纳税?

富途安逸ESOP嘉宾杨柳女士解答道,期权授予时员工不纳税,行权时需纳税。员工签署期权协议时无需纳税,期权行权时员工需按照“工资薪金所得”适用 3%-45%的超额累进税率纳税。此后,员工在转让股权获得增值收益时,需要按照“财产转让所得”项目,适用20%的税率纳税。

根据国家财税〔2016〕101号文规定,符合一定条件的非上市公司实施股权激励经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权时可暂不纳税,递延至转让该股权时纳税。

股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

| |

| |