深圳: 0755-86636688(转8683)

深圳: 0755-86636688(转8683)

深圳: service@futuie.com

深圳: service@futuie.com

请输入您的企业名称

请输入您的姓名

请输入您的电话号码

请输入有效邮箱

咨询

咨询

精选干货 文章详情

精选干货 文章详情近日,內地的上市公司2022年首季財報陸續披露,一些公司由於股權激勵拖累利潤而頻頻登上內地新聞,甚至引發投資者質疑。

以上市公司股票為工具來激勵員工,股票來源若非回購產生,一般是不會產生實際的現金支出的。但在實際操作中,我們經常看到,上市公司由於股權激勵而確認大額的費用開支,從而使利潤下降,甚至由此導致業績虧損。

為何股權激勵會成為一項費用列支於財務報表?這要從會計準則說起。

無論是中國會計準則、國際會計準則(IFRS)、還是美國會計準則(GAAP),都通過明確的條款將股權激勵視為“職工薪酬的組成部分”,要求在財務報表裡確認相應的成本費用。

其基本原則,簡而言之,即按照授予日(Grant Date)權益工具(Option、RS、RSU等)的公允價值(Fair Value),對可行權(Vest)的部分所對應的總價值在員工服務期間計入相關成本或費用。

如何確定授予日權益工具的公允價值?

股權激勵涉及的權益工具主要包括兩類,一類是限制性股票(RS或RSU),一類是期權。

如果公司已上市,針對限制性股票,其公允價值即為公司股票在二級市場的報價;針對期權,則可以通過估值模型來計量。

常用的期權估值模型有兩種,一種是Black-Scholes模型,一種是二項式模型。

來源:维基百科

兩種模型均涉及到一系列的前提假設,包括無風險收益率、預期股利收益率、預期波幅等等,不同公司應用的模型不同、假設前提不同,期權的公允價值會有所不同。

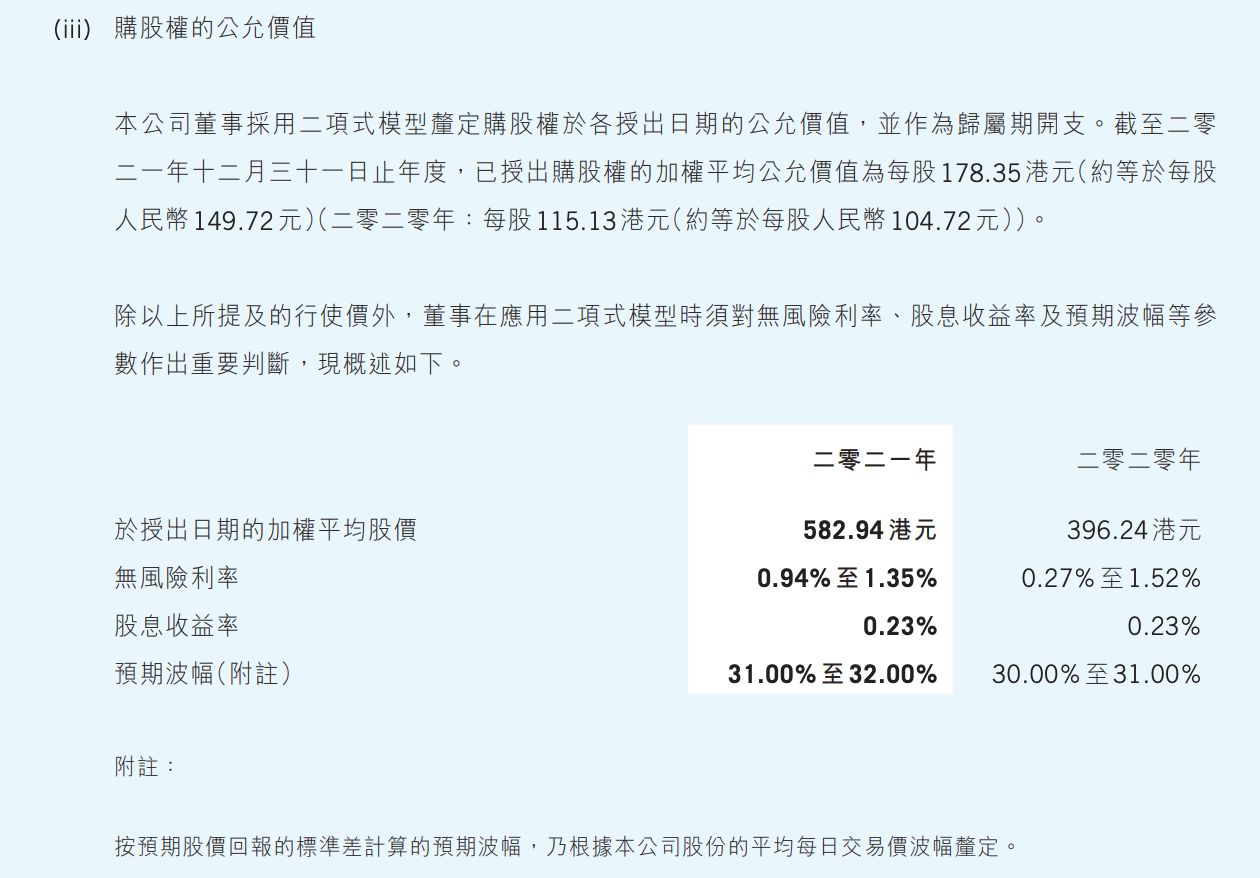

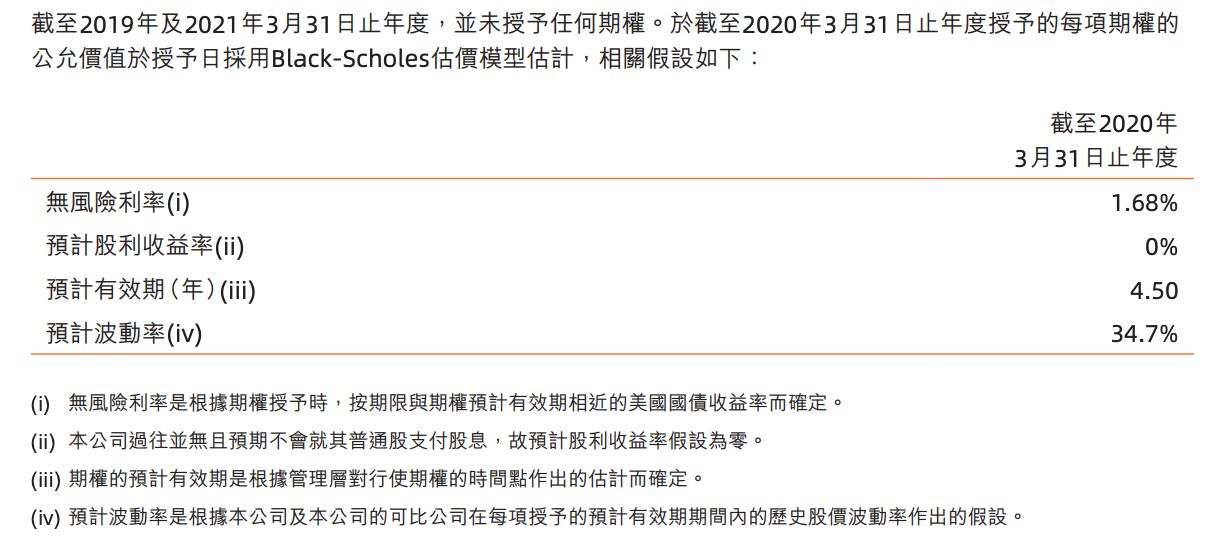

舉例來說,騰訊針對員工授予的期權應用的是二項式模型,阿里巴巴則採用Black-Scholes模型,兩家公司所應用的模型的提前假設可見相應財報附註。

來源:騰訊財報

來源:阿里巴巴財報

對於未上市公司,由於公司股票沒有活躍的交易市場,權益工具公允價值的確定更加複雜。首先,權益工具的底層資產——公司股權的價值的確定,可以採用成本法、收益法、市場法等估值技術。

在此基礎上,再運用市場上通用的估值模型確定權益工具的公允價值。

以小米為例,其招股書顯示,小米上市前授予的期權,首先使用“貼現現金流法”確定公司股權的公允價值,隨後使用“二項式期權定價模型”釐定授予日期的期權公允價值。

來源:小米財報

何時計入費用

當權益工具的公允價值得以確認,剩下需要弄清楚的就是何時計入財報。

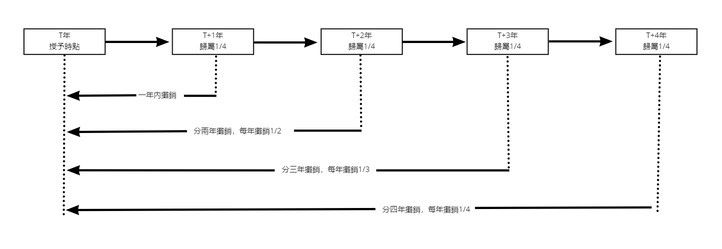

按照中國會計準則和國際會計準則(IFRS)要求,企業需要將每個可行權日的權益工具價值在等待期做攤銷。假如某位員工獲得的限制性股票分4年歸屬,每年歸屬1萬股,則第一年歸屬的部分在當年計入費用;第二年歸屬的部分分兩年計入費用,每年1/2,以此類推。

相比之下, 美國會計準則(GAAP)則更加靈活,除了按上述規則攤銷外,企業也可以選擇直線法攤銷,直接每年按照獲得的權益工具對應的價值計入當年成本或費用。

由於成本費用是在授予日所在的財務年份即確認,而實際支付的股份可能會因為員工離職或無法滿足授予要求而變化,因此,公司需要事前根據公司的離職率等假設條件預估最終會行權的人數。當行權日來臨時,則應根據實際的行權數量對當期股份支付費用進行調整。

股權激勵的費用無需過度擔心?

股權激勵是公司重視人才的表現。由此產生而列於財報上的費用,已經成為大部分新興高科技公司成長的標準配置。對公司來說,只要股權激勵計劃本身確實是為了提升員工工作的積極性,讓公司更好地發展,則無需擔心對財報的影響。

一般來說,公司可以通過“經調整的淨利潤”、“經調整的EBITDA”等指標,剔除股份支付、非經營性開支、一次性費用等影響,獲得更能反映公司實際經營情況的核心財務數據來體現公司真實業績情況,而這往往也是投資者所重點關注的。

此外,公司也可以提前根據希望計提的費用規模規劃激勵總量。因為股權激勵費用的計提是在授予日即明確並在隨後年份攤銷,因此公司可以提前預判股權激勵費用的大概規模,從而將其對未來業績的影響提前鎖定。

當然對於未上市公司而言,股份支付成本在報告期內的影響是擬上市公司IPO前實施股權激勵需要考量和注意的,尤其,對於以盈利指標作為上市標準的擬上市公司。

| |

| |