深圳: 0755-86636688(转8683)

深圳: 0755-86636688(转8683)

深圳: service@futuie.com

深圳: service@futuie.com

请输入您的企业名称

请输入您的姓名

请输入您的电话号码

请输入有效邮箱

咨询

咨询

精选干货 文章详情

精选干货 文章详情药明康德(股票代码:603259.SH/2359.HK)成立于2000年12月,为全球生物医药行业提供一体化、端到端的新药研发和生产服务,在亚洲、欧洲、北美等地均设有运营基地。药明康德通过独特的“CRDMO”和“CTDMO”业务模式,不断降低研发门槛,助力客户提升研发效率,为患者带来更多突破性的治疗方案,服务范围涵盖化学药研发和生产、生物学研究、临床前测试和临床试验研发、细胞及基因疗法研发、测试和生产等领域。

公司属于人才密集型行业,人才是公司提供经营服务的关键生产要素。随着公司自身业务规模的不断扩大,公司的人员规模、人员薪酬和福利成本也将持续提高,面临人力成本不断上涨与核心人才的保留问题,公司较早就引入股权激励,积极推动公司长效激励机制,充分调动公司管理层和核心员工积极性,实现股东利益、公司利益和核心员工利益的一致性。

在2007-2018、2018-2020年三次A股股权激励、2020-2021年实施H股奖励信托计划的基础上,公司拟在2022年继续实施奖励信托计划,拟对包括李革、胡正国、杨青、陈民章等在内的合资格员工授予不超过20亿元的H股的奖励(即不超过21年H股奖励信托的110%),常态化股权激励计划有利于提升管理层及核心员工的稳定性和积极性。

| 公司上市后A股与H股二级市场股价表现

回看公司过往实施股权激励后在二级市场表现情况,在实施股权激励方案的过程中,公司二级市场表现从长期来看是一直保持较稳定的成长性。而2022年上半年公司也面临人才流失率由5%上升至8%的困境,迟迟未推出新一年度的股权激励方案有一定影响。

图片来源:《2022年股权激励研究报告》

| 公司发展历史沿革与上市前股权结构

公司历经从美股退市私有化,在新三板挂牌到摘牌,A股及H股再上市,员工股权激励在过程中发挥着重要的作用。

公司历史沿革:

图片来源:《2022年股权激励研究报告》

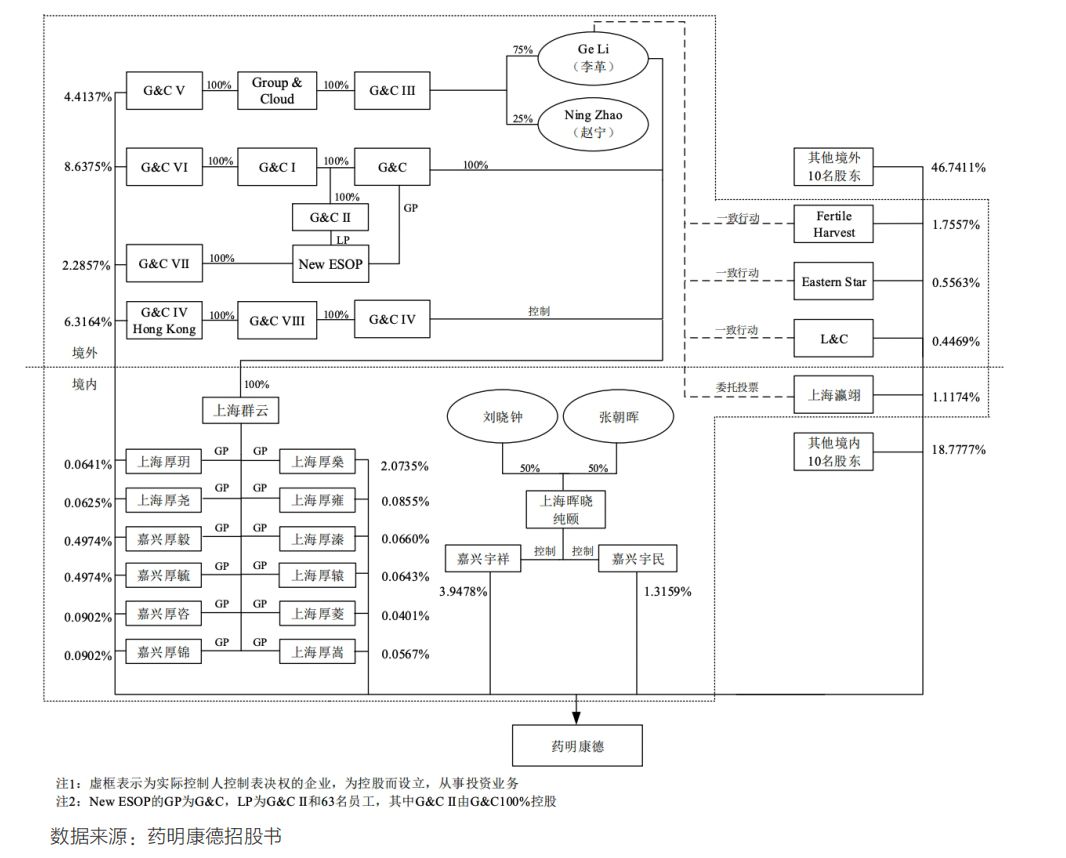

公司股权结构较为分散,无控股股东。Ge Li(李革)及Ning Zhao(赵宁)、刘晓钟、张朝晖四人为公司的创始人,通过签署有关一致行动的协议,约定其作为发行人股东和董事将在发行人股东大会和董事会上就所有决策事宜保持一致行动,为公司的实际控制人。4位创始人合计控制公司34.4812%的股东大会表决权,为公司的实际共同控制人。

从上市前股权结构较分散,亦可看到在公司上市前与上市后的股权激励计划中,激励对象多次包含了创始团队,并且针对核心高管设置了单独与公司市值/二级市场股价挂钩的激励模式,激励核心经营团队关注公司长期发展。

公司上市前股权激励实践

与特殊情形处理

| WuXi Cayman 2007年股份奖励计划 —— 纽交所上市及退市期间激励计划与处理

1、激励工具

该激励计划为公司纽交所上市前沿用至上市后的方案,针对境内外不同国籍的激励对象,基于激励对象所在地监管政策与激励性考虑,采纳了期权与限制性股份单位两种激励工具。

2、激励来源与持有方式

激励池来源主要分为上市前增发预留以及上市后的增发新股。授予员工后,员工在达成归属条件或满足行权条件时,可直接登记并持有公司对应的股票。

3、激励归属与退出处理

激励归属安排根据激励人员不同以及激励场景不同,归属期为3-5年。在2007-2015年期间,通过纽交所出售已行权的股票期权和已归属的限制性股份单位。

在2015年公司决定从纽交所退市时,且境内子公司预计于同一时间在新三板挂牌。对于员工持有的未行权的期权和已归属的股票,公司提供了两种处理方案:

1)参与境内子公司的替换计划,1:1平移至境内子公司;

2)按挂牌日对应的境外市价4.85美元/股结算。

公司2015年12月于纽交所退市时,未到期的未行权的股票:

1)参与替换计划,条件不变;

2)以处理日收盘价5.75美元/股结算。

| 2015-2017年合全药业员工股权激励计划 —— 针对境内员工与境外员工分别设计不同的激励计划

1、激励工具

针对境内籍员工采用的是股票期权,此激励工具的选择亦考虑员工的出资压力,而对境外籍员工采用的是限制性股票。

为提高公司在资本市场的市值表现,公司单独对核心的经营管理团队,采用了股票增值权的激励模式。

2、激励范围

分别于2015年、2016年、2017年激励了165名、78名、150名境内籍员工,合计7名境外籍员工。

对于股票增值权激励计划下,2016年合计激励了13名核心高管;2017年分两批授予,第一批授予6名;第二批授予5名。

3、激励来源、激励总量以及激励持有方式

公司向资管机构定向发行了合计占公司总股本的1.3%作为该激励计划下的股权激励总量。公司选择资管机构作为持有方式主要是因为境外员工激励出资以及收益分配操作的可实现性。

公司上市后的股权激励实践

| 2018-2019年A股股票激励计划

主要的激励工具为期权和限制性股票。

图片来源:《2022年股权激励研究报告》

| 2020-2021年H股股票激励计划

图片来源:《2022年股权激励研究报告》

案例讨论:CRO企业的激励

特点及税务问题探讨

| 人才密集型企业如何达到更好的实施效果?

CRO行业属于人才密集型行业,发展前景被市场所看好,公司市值增长预期较高。人均产出有一定的天花板,公司业务扩张及营收增长主要靠人员扩张,且依赖中高层人员产出,导致人才需求日益增长,同时,面临人才竞争日趋激烈的情形下对公司中高层的保留和吸引问题。药明康德2021年上半年公布的员工离职率由往年的5%提升到了8%左右,这也是2021年及2022年股权激励计划总量提升的一个原因。

行业多米诺效应,人才对股票诉求增加;依靠现金薪酬或奖金无法达到公司发展的需求,公司需支付较高的现金,亦不利于保持人才的长期关系;激励方案覆盖人员较广,每期激励达到对应的业绩与个人绩效条件,才可兑现对应的激励,且每期激励的归属/解锁期均安排在4-5年方可兑现,因此,在有效激励员工的同时亦可达到人才保留的目的。

多资本市场上市的场景,公司可结合不同资本市场的优势与人才群体特征,采取多种激励工具组合的方式,提高长期激励的适用性。

已实施多期股权激励计划,可平均每隔一两年推出新的一期股权激励计划,通过“小步快跑,滚动授予”的方式,促使激励对象关注公司的长期价值。

| 股权激励涉税问题分析

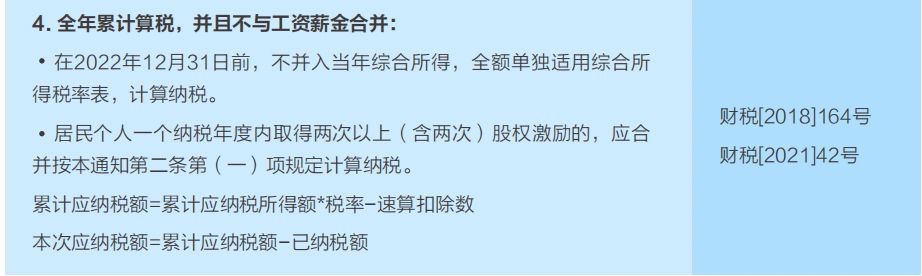

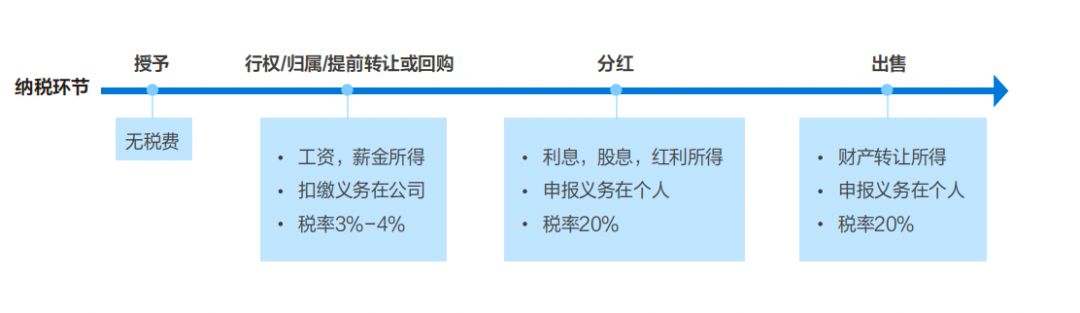

虽然药明康德在不同时期、不同市场经历了上市/退市,但对于股权激励计划所触发的中国大陆个人所得税纳税义务来说,有一个统一的规则可以遵循,即:

- 取得激励时:按照“工资薪金所得”缴纳个税,超额累进税率3%-45%

- 卖出变现时:按照“财产转让所得”缴纳个税,固定税率20%

① 股权激励收入,按“工资、薪金所得”计税规则

工资、薪金所得项目应纳税额=应纳税所得额(股权激励收入)*税率-速算扣除数

② 股权激励收入,按“财产转让所得”、“利息、股息、红利所得”计税规则

应纳税额=应纳税所得额*税率(固定税率20%)

③ 汇率问题

所得为人民币以外货币的,按照办理纳税申报或者扣缴申报的上一月最后一日人民币汇率中间价,折合成人民币计算应纳税所得额。

——《中华人民共和国个人所得税法实施条例》

④ 股息红利差别化个人所得税政策(针对境内上市公司)

个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

—— 财税〔2015〕101号

⑤ 税务总结

股权激励实施过程中的实操注意事项:

1、股权激励计划中涉及到顾问身份的被激励人员,在获得激励时,需将股权激励收入与当月劳务报酬合并,单独按照“劳务报酬所得”分类的计算方式算税。

2、股权激励计划中涉及到外籍身份的被激励人员,需要根据受雇单位、实际服务单位和在华天数等判断外籍员工的中国税务居民身份。如股权激励的获得与境外服务期间有关,还需要根据费用承担单位等信息进一步分析和合理划分境内外收入,从而确保中国大陆个人所得税计算的准确性。

3、根据税总征科发【2021】69号文,实施股权激励的企业应当在决定实施股权激励的次月15日内,向主管税务机关报送《股权激励情况报告表》,并按照财税【2005】35号、财税【2016】101号等现行规定向主管税务机关报送相关材料。

* 上述IPO分销等证券业务均由富途旗下持牌子公司提供

| |

| |